导语:蚂蚁金服以“轮岗制”形式来了一场人事大变动。此次“轮岗”调整涉及多条业务线。

蚂蚁金服以“轮岗制”形式来了一场人事大变动。此次“轮岗”调整涉及多条业务线。在分析人士看来,蚂蚁金服各板块业务发展不一,进行人事调整,是为了补足“短板”。从具体人事变动上看,财富事业群和支付宝事业群变动较大,但此次调整又能否补齐蚂蚁金服财富板块以及社交方面的短板?

搬来轮岗制补短板

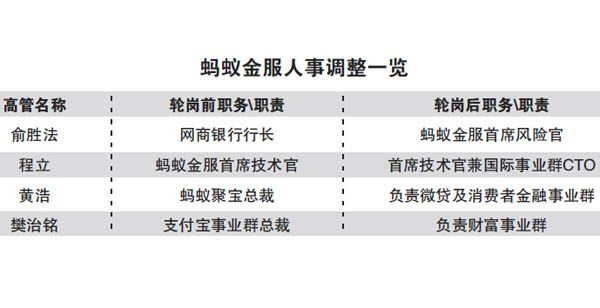

12月17日晚间,蚂蚁金服宣布启动业务线总裁轮岗制度,并对组织阵型进行调整,具体包括调任蚂蚁聚宝总裁黄浩负责微贷及消费者金融事业群;原网商银行行长俞胜法担任CRO(首席风险官),负责整个蚂蚁金服的风险管理;调任蚂蚁金服支付事业群总裁樊治铭负责财富事业群。支付宝事业群则将尝试新的组织管理模式——班委制,由井贤栋担任班长。

事实上,阿里系的轮岗制早就有实施。在2012年,阿里集团宣布了一项管理层轮岗计划,22名中高层管理干部涉及其中,调动跨越阿里巴巴集团旗下全部子公司。当时有人士指出,阿里推行轮岗制,表面上是为了培养复合型人才,实际上是在效仿宋太祖赵匡胤的“杯酒释兵权”,防止出现“拥兵自重”现象。

此次蚂蚁金服搬来阿里轮岗制的用意何在?蚂蚁金服相关人士表示,打造一个以信用体系和风控体系为核心的共享平台,将成为蚂蚁金服下一个战略阶段的核心工作,所以必须要以一个全新的组织阵型去更好地实现这一目标。中国人民大学重阳金融研究院客座研究员董希淼认为,从一般角度观察,蚂蚁金服此次调整是内部正常的调整,目的是发挥各板块负责人特长。

在一位金融行业分析人士看来,轮岗制更多只是一个由头,很大程度上是为了避免大规模人事调整带来的动荡感,实际上就是大范围人事变动,其主要目的应该是激活组织架构和管理层的活力,往往是企业推行重大变革时的配套措施。

从业务架构来看,蚂蚁金服集团旗下及相关业务包括生活服务平台支付宝、智慧理财平台蚂蚁聚宝、云计算服务平台蚂蚁金融云、独立第三方信用评价体系芝麻信用以及网商银行等。此次轮岗制涉及了蚂蚁金服的各大业务条线。易观分析师李子川认为,从企业价值链的角度来看,每一环节具有协同性,负责人轮岗有利于组织的积极性提升,金融业务是阿里未来的重中之重,从支付、财富,到微贷,木桶上不能出现一块短板,否则蚂蚁金服都难以做到突出表现。

表现平平的财富板块

蚂蚁金服脱胎于支付宝,但蚂蚁金服财富板块表现却不是很亮眼。从组织架构来看,蚂蚁金服目前设有支付宝事业群、财富事业群、农村金融事业群以及国际事业部等。据了解,财富事业群包含余额宝、招财宝和蚂蚁聚宝等与投资理财相关业务,其中以蚂蚁聚宝为核心。

虽然蚂蚁金服财富板块取得了一些成绩,但表现并不是很突出。被蚂蚁金服视做核心业务之一的蚂蚁聚宝,从目前来看,仍然以基金销售为主,并附带相应的理财讨论社区,其价值并没有得到很好发挥。从余额宝和招财宝来看,随着余额宝收益的不断走低,余额宝难以延续前几年的风光。此外,去年底一起逾亿元的巨额“逾期”风波也让招财宝“零逾期”的纪录被打破,并让投资人开始质疑其担保模式的安全性。

在此次的轮岗调整中,引人关注的就是,支付宝事业群和财富事业群的人事变动。值得注意的是,此次接任蚂蚁金服财富事业群的正是原支付宝事业群的顶头老大樊治铭。事实上,蚂蚁金服财富事业群在今年3月就经历过一次调整,原先财富事业群总裁袁雷鸣负责的业务板块调为农村金融,由原中国建设银行网络金融部总经理黄浩接任。有业内人士指出,根据业务特性,认为黄浩的银行背景应该对蚂蚁金服拓展资产端有所助力。不过,也有分析人士指出,银行出身的稳健型人才也会受困于体制因素,更多的是授权、责任、流程,对风险避而远之,没有太多试错空间。蚂蚁金服财富板块的发展不亮眼可能也与领导者的背景有关。上述金融行业分析人士认为,财富管理业务能否打开新局面,与轮岗制无关,关键还是看新任管理者的资源和能力。

此外,原网商银行行长俞胜法担任CRO,负责整个蚂蚁的风险管理,下设安全管理部、交易风险管理及客户服务中心。董希淼表示,整个金融风险会越来越大,互联网金融行业的风险尤其突出,因此,由有银行背景的人士担任风险官的做法值得肯定。

遇阻的社交突围战

除去财富业务板块,蚂蚁金服的社交布局是其又一块“短板”。此次调整,支付宝事业群将尝试新的组织管理模式——班委制。由蚂蚁金服CEO井贤栋担任班长,曾松柏与倪行军担任副班长,班委成员包括邹亮、袁雷鸣、陶莹,几位眼下都是支付宝事业群的核心骨干。据了解,这是在阿里巴巴实践过多次的班委制管理模式第一次引入蚂蚁金服。在上述金融分析人士看来,班委只是名词的变化,与常见的总裁办、总经理室等并无本质区别,关键还要看这个班委的授权和权力监督机制。

支付宝上个月刚因“圈子”事件而饱受争议。上个月,支付宝“圈子”功能上线,在圈子的规则中,“校园日记”圈子只允许女性在校大学生发帖、“生活在海外”只允许海外女性发帖、“白领日记”只允许女性发帖。一时之间,一些容易引人联想的照片被上传,随后引发网民和媒体的口诛笔伐。之后,蚂蚁金服方面称,所有打擦边球嫌疑的圈子立刻解散、恶意发布突破底线图片的用户永久封号并永久不能注册。

事实上,蚂蚁金服的社交突围战一直未曾停止。据了解,从旺旺、雅虎关系、来往、钉钉,到其投资的陌陌、微博等社交软件,都是阿里系的社交尝试,不过,尝试结果都不太理想。之后,蚂蚁金服想借助已经拥有广泛客群的支付宝寻求突破,从新增朋友和口碑,到首页新增生活圈,再到利用芝麻信用开启“圈子”,这些尝试均不太成功,其中“圈子”功能则招来最多争议。

对于之后的社交布局,蚂蚁金服人士介绍,接下来,“圈子”产品将围绕“连接商家与用户”,与支付宝及蚂蚁金服的业务场景形成自然的连接与延伸,为合作伙伴提供社区运营的能力,为用户提供分享、交流与互动的平台。“圈子”不再做泛社交业务,而是成为面向广大合作伙伴开放能力的一部分,更加注重与场景的融合,将与合作伙伴一起,以更加透明与规范的方式,共同引导基于实名与信任的、健康积极的社区氛围。

在分析人士看来,相较于微信而言,社交一直是支付宝短板。由于社交在移动互联网时代对入口地位的把控,阿里系一直试图突破社交“短板”。

不过,市场对于蚂蚁金服的社交尝试一直不太看好。“最主要的挑战应该是人们已经习惯在微信上建立和维护社交关系,社交圈一旦建立就具有极强的黏性,后进者很难再行突破。支付宝App作为一个财富相关软件,不具备社交的天然属性,本来做社交就别扭,更何况有微信成功在前,基本上很难突围。”上述金融行业人士分析。

网贷之家首席分析师马骏认为,蚂蚁金服做社交最大问题就是用户质疑为什么金融服务要混入社交属性,从用户的心理出发,会降低金融服务的安全性。董希淼直言,蚂蚁金服这两年在社交上频频有动作,但基本上以失败告终。在他看来,尺有所短,寸有所长。蚂蚁金服就不应该做社交,更不应该拿昏招做社交。现在想补齐自己的社交弱势,已经错过了时机。